- 微信网页版文章推荐

关于dram是外存储器还是内存储器,这个很多人还不知道,今天团团来为大家解答以上的问题,现在让我们一起来看看吧!

(报告出品方/作者:长江证券,莫文宇,杨洋)

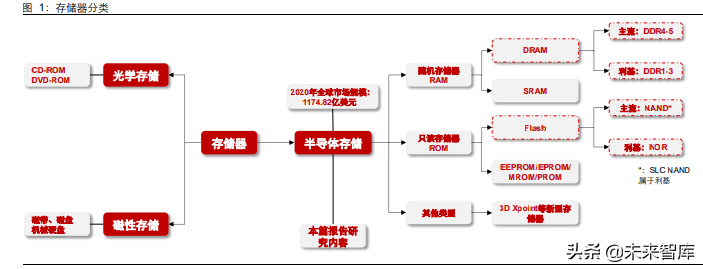

存储器(Memory)是用来存储数据、信息和各类程序软件的记忆部件。依据存储介质 不同,可以分为半导体存储、磁性存储和光学存储;其中,半导体存储器是以半导体电 路作为存储媒介、用于保存二进制数据的记忆设备,是市面上的主流存储器,具有体积 小、存储速度快、存储密度高、与逻辑电路接口容易等优点;被广泛应用于各类电子产 品中(无特别标注,下文所提及的存储器均特指半导体存储器)。存储器按照电源在关断 后数据是否被保存可分为 RAM(随机存储器)、ROM(只读存储器)和新型 RAM(基 于新材料研制而成,尚未实现商业化)。

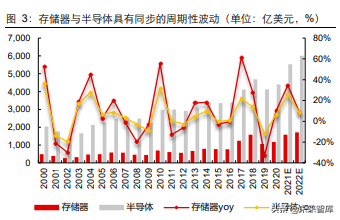

存储器是半导体的支柱产业、其庞大的市场体量能够较大程度上影响到半导体行业的景气波动(存储器的周期性波动高于半导体行业);据 WSTS 统计数据显示,2020 年全球 存储器市场规模达 1174.82 亿美元,在半导体中的占比达 26.68%;同时,在服务器等 需求持续增长下,WSTS 预测存储芯片在半导体中的规模和占比将持续加大,2021 年 预计可达 1581.61 亿美元,占比 28.60%。

尽管存储器产品品类众多, 但从产品营收贡献的角度来看,DRAM 和 Flash(NAND、 NOR)的营收占比超 95%。因此,对存储器行业进行跟踪分析时,往往仅需对 DRAM 和 Flash 展开研究即可。系列报告在开篇将对存储行业的基本特征展开分析,后续将主 要围绕 DRAM 和 Flash 展开详细描述。

存储器行业的特征可以概括为如下:1、行业高度垄断;2、产品标准化程度高、同类产 品可替代性强、用户粘性较低,技术进展趋缓;3、IDM 的生产模式,资本投入大,规 模效应显著;4、需求量大、强周期属性(产品价格、市场规模的周期性波动显著)。

行业高度垄断化

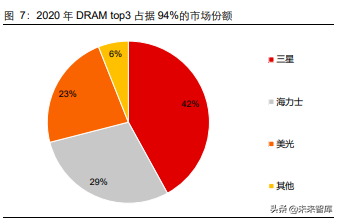

全球存储器行业呈现出寡头垄断的竞争格局。其中,DRAM 市场以三星、美光、海力士 三分天下,2020 年三大厂商占据了 94%的市场份额;NAND 市场的垄断力稍逊,以三 星、Kioxia、西部数据、美光、海力士、Intel 六家公司垄断市场(其中 Kioxia 和西部数 据共用产线),2020 年六家公司共占据 99%的市场份额。

产品高度标准化、技术进展趋缓

存储器的生产是对基本工作单元的重复生产,因此,存储器有着产品标准化程度高、一 致性强、用户粘性弱、同类产品可替代性强的属性。尽管当前存储行业技术工艺依旧遵 循摩尔定律,但整体先进制程的进展是趋缓的。从存储器技术发展的路线图来看,NAND 完成了从 2D 产品向 3D 产品的转化,技术上不再追求制程的突破,更加侧重于叠层的 增加;DRAM 产品的制程进展也呈放缓之势,我们认为 10nm 级的制程工艺在未来很长 一段时间内将是 DRAM 的主流工艺水平。(报告来源:未来智库)

IDM 的生产模式,重资本投入

IDM 模式(Integrated Device Manufacture,垂直整合制造):覆盖产业链的设计、制造、 封装测试等所有环节,厂商拥有集成电路设计部门、晶圆厂、封装测试厂,可自行设计、 生产、封测芯片产品,拥有自有品牌。IDM 的生产模式的优点在于能够将研发和生产的 过程紧密结合在一起,大大缩短从设计到制造的时间。对存储龙头的生产模式进行分析, 可以发现龙头均采用 IDM 的模式。我们认为,存储器行业有着很强的技术和生产壁垒, 而产品高度标准化、同类产品可替代性强的特征需要厂商能够灵活调整产品结构、大规 模生产形成规模优势,这也是龙头选择 IDM 进行生产的核心所在。

对存储市场规模和龙头厂商的盈利能力进行分析可以发现,存储器行业具有很强的周期 性,龙头公司的盈利能力在不同年份下也有着较大的波动性。我们认为价格的“暴涨— 暴跌”变化是存储器行业强周期的关键所在,强周期性也致使企业盈利能力在不同年份 具有显著的差异性。

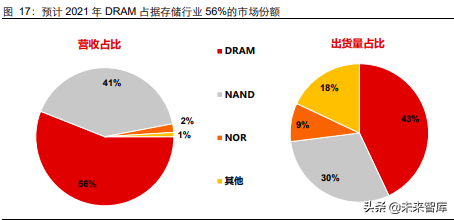

DRAM(动态随机存取存储器,主要特指 SDRAM)是存储器细分产品中的营收占比最 大的产品,据 IC Insight 预测,2021 年 DRAM 在存储行业的营收占比将达 56%。DRAM 基本存储单元由一个晶体管和一个电容(1T1C)构成,由于存储单元较为简单,因此 DRAM 可以实现很高的存储密度和容量,被广泛应用在主机内存上。

正如我们前文所述的存储器行业特征,DRAM 行业是极具周期性。从市场规模来看,近 年来,DRAM 市场规模在波动中实现了持续成长;展望未来,我们认为随着 5G、云计 算、AIoT 的快速发展, DRAM 的需求量有望保持高速增长。从市场玩家的角度来看, 重资产投入的 IDM 生产模式叠加“暴涨-暴跌”周期性波动所带来景气下行期的巨幅亏 损促成行业玩家在持续缩减,当前 DRAM 行业以三星、海力士和美光瓜分天下。

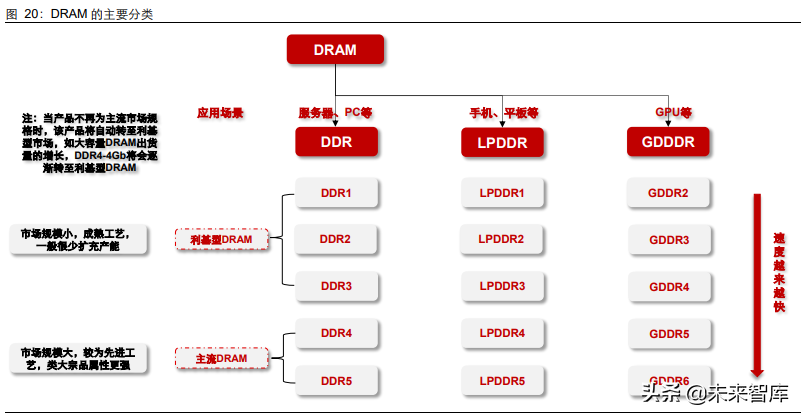

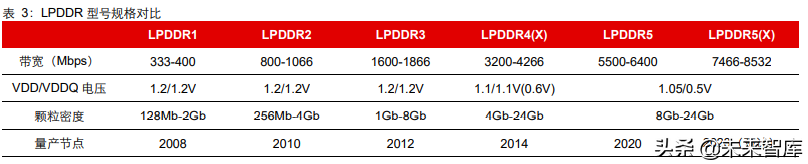

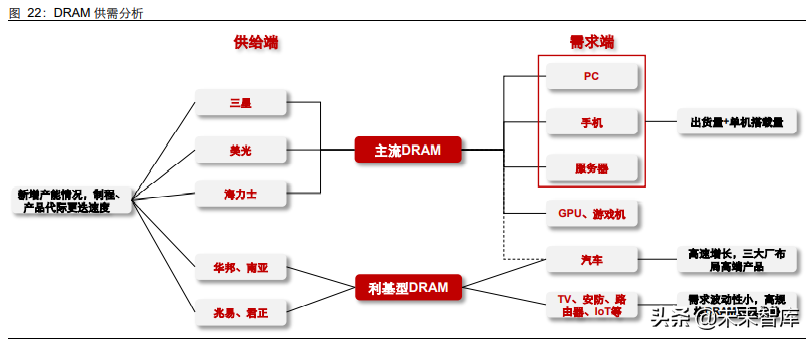

DRAM 按照产品分类主要分为 DDR、LPDDR(低功耗)和 GDDR,其中 DDR 主要应 用于服务器和 PC 端、LPDDR 主要应用于手机端、GDDR 的主要应用领域为图像处理 领域。从市场的角度划分,可以将 DRAM 分为主流 DRAM 和利基型 DRAM,其中主流 DRAM 市场的玩家为三星、美光和海力士,国内 DRAM 大厂长鑫存储的定位也在主流 DRAM 市场;利基型 DRAM 市场的玩家相对更为分散,除了三星、美光、海力士之外 (逐渐退出该市场),还包含南亚、华邦和兆易创新、北京君正等公司。

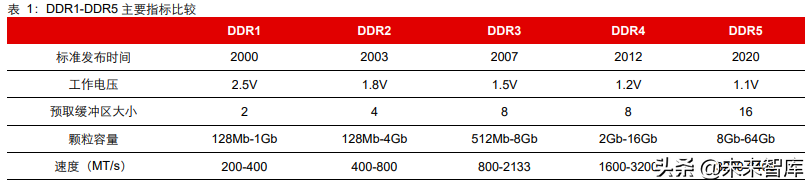

DDR SDRAM DDR 是使用最广、最为常见的 DRAM,其主要应用领域在于服务器和 PC 市场。DDR1- DDR5 是由固态技术协会制定的产品标准,从产品标准的更新时间来看,DDR 的产品 标准更新进程较慢,大约每 4~5 年才会更新一代;具体而言,从 DDR1 到 DDR5,DDR 的能耗越来越低,传输速度越来越快、存储容量也越来越大;从制程工艺的进展来看, DDR 在步入 20nm 以内的制程后,在制程上的突破进展呈现放缓趋势。目前,DDR 最 新的工艺制程是基于 EUV 的 10nm 级制程。

DDR5——最新 DDR SDRAM 标准

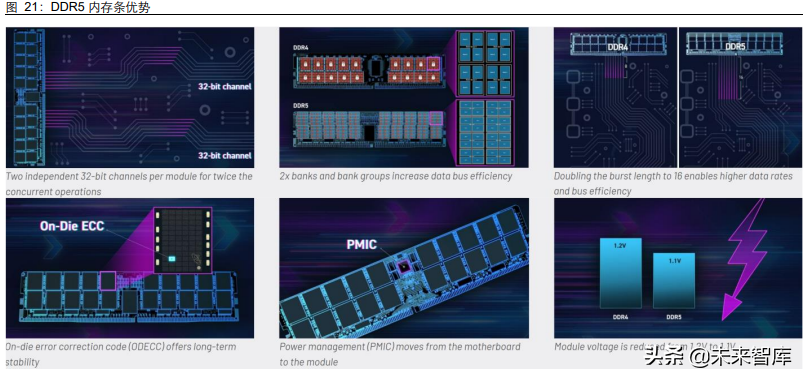

固态技术协会(JEDEC)于 2020 年 7 月发布其下一个主流存储器标准 DDR5 SDRAM 的 最终规范,这是计算机存储器开发进入新的重要里程碑。与 DDR4 相比,DDR5 再次扩 展了 DDR 内存的功能,使峰值内存速度提高了一倍,同时也大大增加了内存大小。2021 年,基于 DDR5 模组已在服务器、PC 等下游应用中投入使用。DDR5 的变化如下: 双通道架构提升内存访问效率。DDR4 DIMM 具有 72 位总线,由 64 个数据位加 8 个 ECC 位组成。DDR5 每个 DIMM 具有两个通道,每个通道均为 40 位宽:32个数据位和 8 个 ECC 位。虽然 DDR5 数据宽度相同(总共 64 位),但具有两个 较小的独立通道可提高内存访问效率。

更长的突发长度。 DDR4 的突发长度为 8,DDR5 的突发长度将扩展到 16,以增 加突发有效负载。突发长度十六(BL16)允许单个突发访问 64 字节的数据,显著 提高了并发性,并通过双通道提高内存效率。

On-die ECC(纠错码)。面对更高的容量和速度以及更小的工艺技术,DRAM 内 存阵列出现单位错误的可能性会增加。为进一步改善内存信道,DDR5 DRAM 配 备额外的存储器,只用于 ECC 存储(DDR5 DRAM 为每 128 位数据额外设置 8 位 的 ECC 存储空间)。

On-DIMM(模块)电源体系架构。对于 DDR5 DIMM,电源管理从主板移至各个 DIMM,DIMM 负责其自身的电压调节需求。通过对电源进行更好的 On-DIMM 控 制来帮助实现信号的完整性和降噪。

扩展至 6.4 Gbps 满足不断增长的速度需求。 DDR4 DIMM 的最高时钟频率为 3.2 Gbps,DDR5 内存最终将使 DDR4 DRAM 的数据速率翻一番,达到 6.4 Gbps。 DDR5 中集成了决策反馈均衡(DFE)等新功能,从而实现了更高的 IO 速度。

工作电压降低至 1.1V,转化为更低的功率。使用 DDR5 时,DRAM 和缓冲芯片注 册时钟驱动器(RCD)电压从 1.2 V 下降至 1.1V。

DDR5 支持更高容量。DDR4 在单芯片封装的最大容量为 16 Gb, DDR5 单个裸 片的存储密度可达 64 Gb。

英特尔、AMD 支持 DDR5 处理器的发布和加速使用,助力 DDR5 渗透率提升。PC 处 理器方面,英特尔支持 DDR5 的 Alder Lake 第 12 代 Core PC 处理器已量产出货,AMD 也即将发布支持 DDR5 内存的 Rembrandt 处理器;服务器处理器方面,英特尔新一代 Sapphire Rapids 处理器和 AMD 使用 Zen4 架构 Genoa 及 Bergamo 处理器均支持DDR5 内存。我们认为,随着英特尔和 AMD 新款处理器的陆续推出,DDR5 的渗透率 将持续提升。

LPDDR u0026 GDDR

LPDDR(低功耗双倍速率同步动态随机存取存储器)是指拥有比同代 DDR 内存更低功耗 和更小体积的 DRAM,该类内存芯片广泛应用于移动式电子产品,又被称之为 mDDR。 我们认为,随着手机、平板电脑等移动市场的持续爆发增长,LPDDR 正不断更新迭代。 从 LPDDR1 到 LPDDR5,每一代的时钟速度都翻了一番,电源效率(每个带宽的功耗) 也得到了改善。与 DDR、GDDR 相比,LPDDR 的电压更低,功耗更小。

GPDDR(Graphic Memory):GPU 是专于并行处理数据的处理器。每个处理器核配置 一个存储芯片,创建能并行处理的通道。因此在多核架构的图像处理器,每个存储芯片 的带宽决定系统的性能。带宽越大,性能越好。为此,业界开发出能适用于并行操作应 用程序的图形双倍数据速率(GDDR)存储器。多年来,随着对更大带宽的需求不断上 升,GDDR 显存经历了 GDDR2、GDDR3、GDDR4、GDDR5 和 GDDR6 的演进过程。 与 DDR、LPDDR 相比,GDDR 的带宽更高。

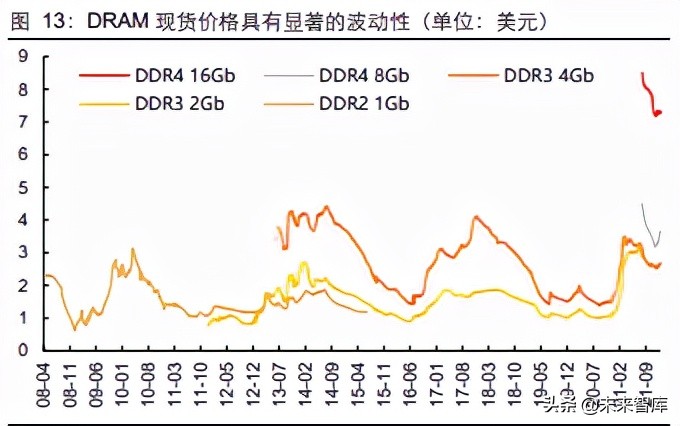

DRAM 是一个产品高度标准化、价格波动性显著的行业,而价格的变化往往进一步带动 企业利润率的持续变化。因此,对于其供需变化和未来景气度及价格展望的研究预判是 对该行业进行投资的核心基础。下文将对 DRAM 历史价格、主流 DRAM 和利基型 DRAM 市场逐一展开研究。

DRAM 的价格呈现周期性波动。每一次持续性长时间的价格下降,都会迎来新一轮价格 上升期。对 2008 年以来 DRAM 的几轮周期进行复盘总结如下:

每一轮价格的上涨基本为需求导向型(即:需求端的增长导致短期供不应求,产品 价格持续上扬);每一轮的价格下跌基本为供给导向型(即:原厂扩产带来产品短 期供过于求,价格持续走跌);

DRAM 每一轮涨跌周期基本在 3 年左右(1 年左右的上涨周期+2 年左右的下跌平 滑期),我们认为这也基本符合晶圆厂“投资建设——量产——产能爬坡”的时间 周期规律;

本轮 DRAM 周期中价格更为坚挺,主要原因为:随着 5G、人工智能、物联网等的 持续发展,全球数据量呈现出爆发式增长,存储需求强劲;叠加供给端 DRAM 行 业出清后仅剩三大主要玩家,行业产能的扩张更为合理(很难再次出现历史上的盲 目扩张行为),因此,价格相较以往更为坚挺。

主流 DRAM 产品是指当前市场上被广泛销售的 DDR4-5、LPDDR4-5、GDDR5-6 等产 品型号,该市场占据了 DRAM 行业绝大多的市场份额,行业主要玩家为三星、美光、海 力士;主流 DRAM 产品大规模应用在 PC、手机、服务器和 GPU 等领域;其行业景气 度受供给和需求两端的影响;此外,行业代际之间的演变如从 DDR4 向 DDR5 的渗透 也影响着细分产品的价格走向。因此,在研究该市场时,需要持续追踪行业供需变化和 产品代际演变的趋势。

供给端分析:

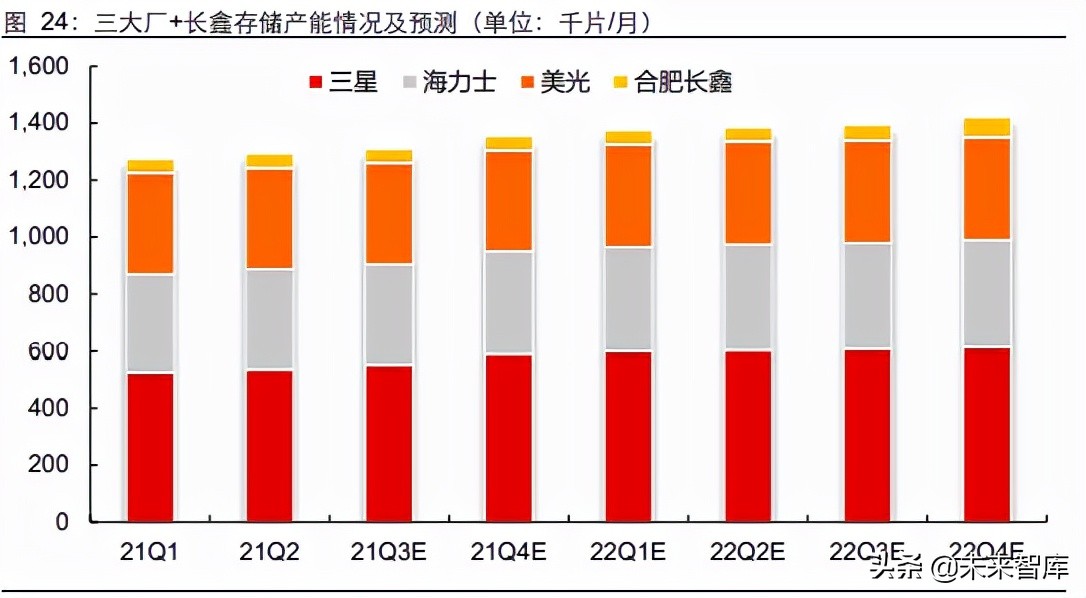

产能情况分析:21u002622 年 DRAM 增量不大。具体产线及产能爬坡情况而言,2021 年 DRAM 产能有一定比例的提升(新设产线有海力士 1 条线和美光 2 条线、此外三星、长 鑫各有 1 条老产线有一定程度的产能增加),而 21 年 DRAM 产能的提升也是 DRAM 本 轮价格出现较大波动性的核心所在;22 年 DRAM 新增产线 1 条。

需求端分析:

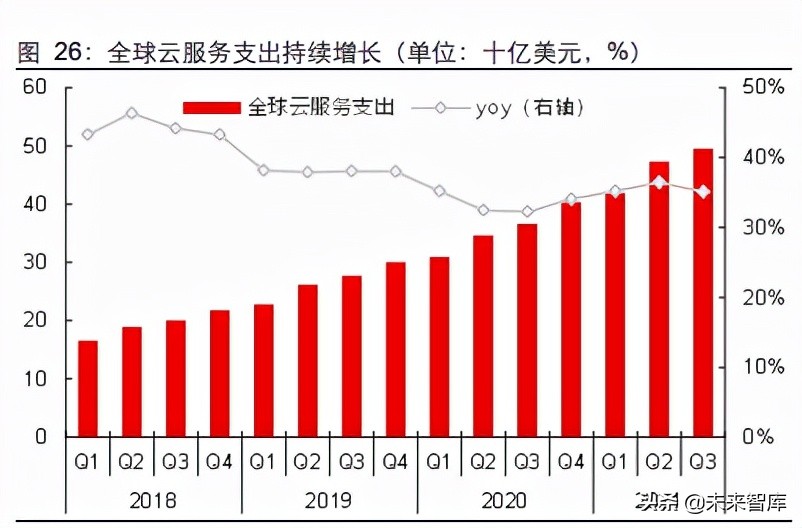

我们认为需求的增长主要在于服务器高景气的持续及 DDR5 渗透率的提升、手机的景 气复苏:1、数据时代、云计算市场快速崛起;近年来,随着工作量的云上迁移和云本地 应用开发的加速,全球云服务器支出持续维持在超 30%的高速增长水平;而服务器市场 的加速崛起,带动存储需求量的逐年攀升;我们预期,服务器对内存容量和处理速度要 求的提升,使得大容量和高带宽的 DDR5 将于明年在服务器市场大批量应用。2、手机 单机内存需求量的快速增长。为满足高清视频、高清摄像以及软件升级等客观使用需求, 手机单机运行内存和内存含量正持续增长;而明年全球手机的正增长也加快了手机存储 市场的景气复苏。

总结分析:主流 DRAM 市场乐观看待 DDR5 的发展。如我们前文所述,英特尔、AMD 搭载 DDR 的 PC 和服务器用处理器的陆续发布,随着处理器龙头英特尔、AMD 的竞争 加剧,搭载 DDR5 处理器有望快速推向市场,从而带动 DDR5 渗透率在明后两年实现 快速增长,据 Yole 预测 2023 年底有望超 50%。供给端,采用 EUV 设备生产 DDR5 产 品将更为经济,受制于 EUV 设备的稀缺性,尽管三大厂在持续推进 DDR5 产品的生产, 但产能转换在短期内尚不能快速转变,因此,我们乐观看待 DDR5 产品市场。(报告来源:未来智库)

利基型 DRAM 市场是一个小众(市占率不足一成)、动态的成熟产品市场,现有产品规 格主要包括 DDR1-DDR3 全系列内存容量产品以及逐渐转至利基市场的 DDR4-4Gb。 除了三大厂有较少一部分产品分布在利基型 DRAM 市场,该行业的主要玩家还包括中国..的南亚科技、华邦电子、代工厂力积电以及中国大陆的兆易创新和北京君正。

从需求端来看,利基型 DRAM 主要应用于 TV、安防以及消费类电子领域;现阶段由于 汽车的智能化程度尚浅,因此对 DRAM 的速度要求不如 PC、手机和服务器,更侧重于 DRAM 工作状态的稳定性,因此当前车规级 DRAM 主要使用成熟制程进行生产。由于 利基型市场下游应用领域广泛、因此行业需求的周期性波动相对较小,呈现出稳定增长 的局面。

从供给端来看,随着三星将利基型 DRAM 产线向 CMOS 产品的生产转移,DRAM 主流 厂商的利基型产品供给将有所收缩;利基型 DRAM 的 IDM 厂商主要是中国..的南亚 科技和华邦电子,而产能规划上华邦电在 2023 年之后才陆续有新产能的开出;因此, 利基型 DRAM 的产能增长相对更为缓慢。在有效新开产能不多的背景下,随着利基型 DRAM 需求的稳定增长,我们持续看好利基型 DRAM 市场的发展。

通过对前文进行分析,我们认为 DRAM 行业的投资逻辑可以分为主流和利基型 DRAM 两条主线进行:

主流产品方面:因其技术壁垒较高、且价格波动和市场体量大,拥有自主产能的厂 商在进行产品生产时,能够更快速的实现新品的研发推出、更灵活的依据下游需求 的变化调整不同规格产品之间的产能;因此,在对该市场进行投资时,优选资金雄 厚、拥有核心专利和优秀研发团队的 IDM 公司。

利基型产品市场方面:相较于主流产品市场,利基型 DRAM 市场下游需求的周期 性波动较小,板块内相关公司的营收体量较小;但从产品迭代的推进,随着主流市 场向 DDR5 的推进,DDR4 4Gb 等小容量规格正逐渐转至利基市场;因此,对利 基 DRAM 行业进行投资时,产品制程规格更为先进、产能有所保障、营收增速有 望持续增长的公司更具投资价值。

当前,半导体产业链仍旧处于全球一体化的产业发展阶段;其中得益于其庞大且优秀的 人才储备和创新生态系统,美国在技术密集型领域如设计、EDA/IP 和先进的制造设备 等领域遥遥领先;半导体第一、二次的产业转移和各个国家地区的产业扶持政策,则助 推了..、韩国和中国..地区在材料、制造等领域的强势发展;而对于起步较晚的中 国大陆目前仅在封测领域具有一定意义上的比较优势;就存储器市场而言,我国国产存 储产品严重依赖于进口。

作为关系国民经济和保障国家安全的基础性、先导性、战略性产业,国产化是半导体行 业的长期发展路径。在半导体国产替代的背景下,我国存储产业发展得到了国家、政府 的大力扶持,采用 IDM 模式生产主流 DRAM 产品的长鑫存储正是在国家产业基金的支 持下投资成立的。当前,我国大陆 DRAM 优质标的包括兆易创新、北京君正等公司。

兆易创新:利基型 DRAM 营收有望迎来快速增长

兆易创新于 2019 年 4 月 26 日以可转股债权方式对长鑫存储投资 3 亿元,以期在业务 方面与合肥长鑫发挥优势互补,并探讨 DRAM 产品销售、代工、以及工程端的多种合 作模式;并于 2019 年 9 月,非公开发行股票募集资金用于 DRAM 芯片自主研发及产业 化项目;项目开发目标为研发 1Xnm 级(19nm、17nm)工艺制程下的 DRAM 技术, 设计和开发 DDR3、LPDDR3、DDR4、LPDDR4 系列 DRAM 芯片。公司现已成功推出 DDR4 产品,主要面向机顶盒、电视、监控、网络通信、平板电脑、智慧家庭、车载影 音系统等诸多利基型市场。

公司计划在 2022 年持续推出自研 DRAM 新产品,在公司传统主营业务所积累的渠道优 势下,持续开拓利基型 DRAM 市场。从公司与长鑫存储的关联交易情况来看,公司自 研 DRAM 产品营收将实现快速增长。

北京君正:车规级存储芯片优质标的

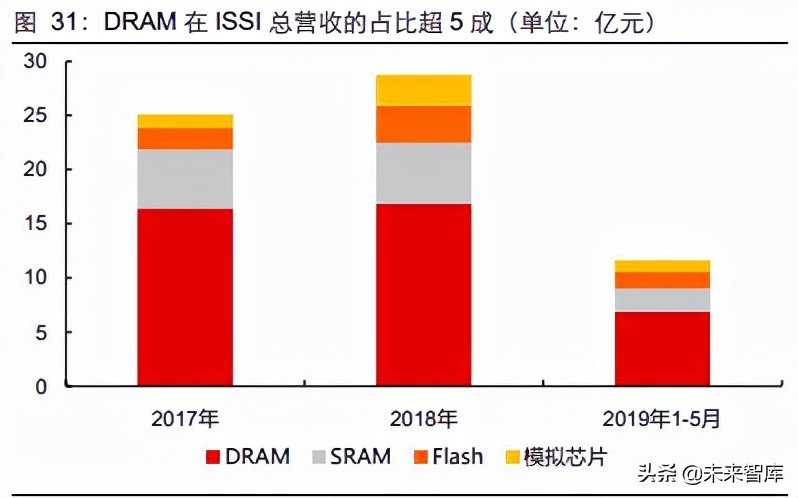

ISSI 是优质的车规级存储龙头。ISSI 的主营业务为存储芯片(DRAM、SRAM 和 Flash) 和模拟芯片,其中 DRAM 的营收占比超 5 成;在 DRAM 产品方面,北京矽成主要针对 具有较高技术壁垒的专业级应用领域,类型涵盖 16M、32M、64M、128M 到 1G、2G、 4G、8G、16G 等多种容量规格,能够满足工业、消费、通讯等级和车规等级产品的要 求,具备在极端环境下稳定工作以及节能降耗等特点。产能方面,ISSI 为中国..代工 厂力晶科技(现更名为力积电)提供了融资租赁,从而持续保证 DRAM 产能的需求。

北京君正于 2020 年完成对 ISSI 的并购,成功将其主营业务拓宽了微处理器芯片和智能 视频芯片、存储芯片、模拟与互联芯片三大业务板块。作为全球车规级存储龙头企业之 一,公司有望持续受益于车规存储市场的快速崛起。

长鑫存储引导 DRAM 国产化发展

长鑫存储(IDM 模式)成立于 2016 年 5 月,公司自成立以来就致力于 DRAM 的研发与 量产,并已成功推出面向主流市场的 DDR4、LPDDR4 和 DDR4 模组;

长鑫存储在产能、知识产权和客户导入等方面进程持续推进:

积极扩张产能。项目总投资额超 2200 亿元,预计全部达产将实现 30 万片/月的 12 存 DRAM 存储晶圆产能;

完善专利布局。2019 年 12 月 5 日,长鑫存储与 Wi-LAN 全资子公司 Polaris Innovations Limited 达成专利许可协议和专利采购协议,获得大量 DRAM 技术专 利的实施许可。2020 年 4 月,与美国半导体公司 Rambus 签署专利许可协议,获 得大量 DRAM 技术专利的实施许可;

迅速导入客户。内存模组厂商光威已上架采用长鑫 DDR4 内存芯片的羿 PRO 系 列内存,江波龙旗下嵌入式存储品牌 FORESEE 也已推出核心 DRAM 为长鑫存储 颗粒国产化内存。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

本文到此结束,希望对大家有所帮助。

大家好,小美今天来为大家解答买气球以下问题,欢欢和笑笑带着同样多的钱去买气球很多人还不知道,现在让我们一起来看看吧!1、花店、礼品店

大家好,小丽今天来为大家解答小蛮腰小说以下问题,小蛮腰小说简介很多人还不知道,现在让我们一起来看看吧!1、小蛮腰男女主分手的原因是误

大家好,小乐今天来为大家解答父承子液by初以下问题,父承子液by初很多人还不知道,现在让我们一起来看看吧!1、根据您提供的线索,我找到了一

大家好,小丽今天来为大家解答哈尔滨职业技术学院招生简章以下问题,哈尔滨职业技术学院招生简章最新很多人还不知道,现在让我们一起来看看

大家好,小丽今天来为大家解答通房丫头上位记百度云以下问题,通房丫头上位记百度云很多人还不知道,现在让我们一起来看看吧!1、链接:提取

大家好,小娟今天来为大家解答叶北城静雅以下问题,叶北城俞静雅小说名很多人还不知道,现在让我们一起来看看吧!1、叶北城、俞静雅的小说是

大家好,小娟今天来为大家解答拉萨寺院名称以下问题,拉萨佛教寺院很多人还不知道,现在让我们一起来看看吧!1、拉萨的三大寺庙分别是噶丹寺

大家好,小丽今天来为大家解答喝什么茶可以祛湿气以下问题,喝什么茶可以祛湿气最有效很多人还不知道,现在让我们一起来看看吧!1、红糖姜茶

Copyright 2024 看看网,让大家及时掌握各行各业第一手资讯新闻!